OSTALI SEMINARSKI RADOVI - FINANSIJSKI MENADŽMENT - |

|||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||

POJAM I PODELA TROŠKOVA

Preduzeća

ili preduzetničke organizacije su privredni subjekti u kojima se obavljaju

ciklusi reprodukcije na bazi društvene podele rada. Ovi organizacioni

sistemi predstavljaju samostalne subjekte društvene raprodukcije, koji

se povezuju u makroekonomski sistem cirkulacijom vrijednosti u pojedinim

fazama: proizvodnji, razmeni i potrošnji.

Preduzeća

ili preduzetničke organizacije su privredni subjekti u kojima se obavljaju

ciklusi reprodukcije na bazi društvene podele rada. Ovi organizacioni

sistemi predstavljaju samostalne subjekte društvene raprodukcije, koji

se povezuju u makroekonomski sistem cirkulacijom vrijednosti u pojedinim

fazama: proizvodnji, razmeni i potrošnji.

Svaki put kada se neki od resursa u preduzeću uloži u proces proizvodnje: npr. materijalni u obliku tekuće ili stalne imovine, finansijska imovina te čovjekov fizički ili umni rad, a zbog stvaranja učinaka u obliku proizvoda ili usluge prouzrokuje se trošak. U procesu stvaranja zarade pojava troškova je nužnost.

Osnovni motiv organizovanja proizvodnje u preduzeću jeste profit. Profit je deo novonastale vrednosti koja ostaje preduzeću nakon podmirenih svih troškova proizvodnje. Pošto je profit neophodan uslov njegove egzistencije, preduzeće nastoji u što većem stepenu poboljšati svoju profitabilnost i time ostvariti veći profit. Troškovi, koji nastaju u procesu proizvodnje, su činioci od kojih profitabilnost poslovanja preduzeća najviše zavisi.

POJAM I PODELA TROŠKOVA

Troškovi predstavljaju u novcu

izraženu vrednost utrošenih resursa u proizvodnji novih ili stvaranju

određenih učinaka.

U užem smislu pod troškovima se smatra potrošnja resursa zbog izrade novih proizvoda. Troškovi shvaćeni na ovaj način imaju karakter prenete vrednosti. Prema pojmovnom određenju u najužem smislu troškovi predstavljaju svesno uništavanje korisnih resursa u procesu proizvodnje s namerom da se u zamenu za to dobiju još korisniji proizvodi, odnosno neki drugi učinci. Može se reći da troškovi predstavljaju vrednosno izražene utroške rada, materijala, trajne i tekuće imovine te tuđih usluga zbog ostvarivanja određenih učinaka ( proizvod, roba ili usluga). Iz ovog pojmovnog određenja vidljivo je da se naglasak stavlja na vrste troškova.

Podelu troškova moguće je izvršiti prema brojnim kriterijima i to:

- Prema elementima proizvodnje: troškovi materijala, sredstava za rad i troškovi radne snage

- Prema mjestu nastanka: troškovi režijskih poslova i proizvodnog izvršenja

- Prema vezanosti za nosioce: pojedinačni i zajednički

- Prema načinu obračuna po nosiocima: direktni i indirektni

- Prama uslovljenosti proizvodnjom i njenom pripremom: fiksni, relativno fiksni i proporcionalni

Svako preduzeće ima drugačiju strukturu troškova, koja se razlikuje zavisno od vrste i veličine preduzeća, područja na kome preduzeće posluje, organizacije, broja zaposlenih itd. Kako faktori koji se angažuju u procesu proizvodnje mogu biti fiksni i varijabilni, tako i troškovi u preduzeću mogu biti fiksni i varijabilni. Razlikujemo troškove u kratkom i dugom vremenskom periodu. Ova podjela proizilazi iz činjenice što su u kratkom vremenskom periodu neki inputi u proizvodnji fiksni, a neki varijabilni, dok su u dugom vremenskom periodu svi inputi u proizvodnji varijabilni.

Troškovi nisu nepromenljiva kategorija. Oni se kontinuirano menjaju u zavisnosti od promene korišćenja proizvodnog kapaciteta. Zbog toga se fiksni i varijabilni troškovi nazivaju još i troškovima kapaciteta.

KAPACITET PREDUZEĆA

Pod kapacitetom industrijskog preduzeća podrazumeva se

njegova proizvodna sposobnost u određenom vremenskom periodu. To je ona

proizvodnja koju preduzeće u određenom vremenskom periodu može da ostvari

pri punom korišćenju mašina i ostalih proizvodnih uređaja i pri punom

uposlenju radne snage. Kod kapaciteta razlikujemo dve kategorije: tehnički

i ekonomski kapacitet. Tehnički kapacitet obuhvata: maksimalni, minimalni

i normalni kapacitet.

Maksimalni kapacitet se naziva i teoretski jer ga je veoma teško, skoro nemoguće dostići. On predstavlja maksimalnu moguću proizvodnju koju bi preduzeće moglo ostvariti u određenom vremenskom periodu pri maksimalnom opterećenju svih osnovnih sredstava i uz isključenje svih troškova. Dakle 100 % korišćenja kapaciteta.

Normalni kapacitet (radni ili realni) odražava se u onoj proizvodnji koju preduzeće pod redovnim, normalnim uslovima ostvaruje i to sa normalnim gubicima (troškovima).

Minimalni kapacitet predstavlja veoma slabo iskorišćenje nekog osnovnog sredstva u dužem vremenskom periodu, tako da je ono predimenzionirano, neodgovarajuće za određenu vrstu proizvodnje i racionalnije bi bilo zamijeniti ga novim osnovnim sredstvom manjeg kapaciteta koje će se moći potpunije iskoristiti.

Ekonomski (optimalni) kapacitet je onaj pri kome su troškovi po jedinici proizvodnje najniži tj, pri kome je ostvaren najviši stepen ekonomičnosti u prizvodnji. Kada obim proizvodnje prekorači optimalni kapacitet u pravcu u pravcu maksimalnog kapaciteta, ekonomičnost se smanjuje, jer troškovi po jedinici proizvoda rastu. U najvećem broju slučajeva optimalni kapacitet leži pri stepenima zaposlenosti između 75-90%.

Za svako preduzeće je neophodno tačno utvrđivanje kapaciteta, jer tek kada je veličina kapaciteta tačno utvrđena, preduzeće može da ustanovi kojim intezitetom koristi svoj proizvodni kapacitet i koliko visoki će pri tom biti troškovi. Ovo je naročito važno zbog toga što između intenziteta korišćenja kapaciteta i troškova preduzeća postoje određeni uzajamni odnosi, a posebno kod onih preduzeća kod kojih su troškovi kapaciteta visoki.

Pri ispitivanju kako stepen korišćenja kapaciteta utiče na pojedine vrste troškova, može se uočiti da postoje izvjesni troškovi na koje kapacitet nema uticaja (fiksni troškovi), a postoje i takvi troškovi na koje ima uticaja (varijabilni ili promjenjivi).

FIKSNI TROŠKOVI I NJIHOV UTICAJ NA PREDUZEĆE

Fiksni troškovi ne reaguju na oscilacije stepena korišćenja kapaciteta.

Dele se na: apsolutno fiksne i relativno fiksne.

Visina ukupnih fiksnih troškova preduzeća je pri postojećem, neproširenom

kapacitetu stalna i od obima proizvodnje nezavisna. Ovi troškovi su najvećim

dijelom uslovljeni tehničko proizvodnom opremom preduzeća, veličinom proizvodnog

kapaciteta, pa se nazivaju i troškovima proizvodne pripremljenosti. Posto

je visina fiksnih troškova uslovljena određenom veličinom kapaciteta ovi

troškovi se nazivaju i troškovima kapaciteta. Svako povećanje kapaciteta

povećava i fiksne troškove, ali takvo povećanje nije prouzrokovano porastom

stepena korišćenja kapaciteta, nego novim osnovnim sredstvima pomoću kojih

se postojeći kapacitet proširuje.

Pored fiksnih troškova koji su uslovljeni kapacitetom i koji postoje i onda kada preduzeće ne proizvodi (to su: vremenska amortizacija osnovnih sredstava, troškovi osiguranja, kamate, troškovi održavanja, razne zakupnine, itd.), pojavljuju se i fiksni troškovi koji su uslovljeni neposredno proizvodnjom, kao što su: lični dohoci radnika koji upravljaju mašinama i drugim proizvodnim uređajima, lični dohodci inženjera, znatan deo troškova pogonske i upravne režija, kontrole itd.

Visina ukupnih fiksnih troškova je stalna i od obima proizvodnje nezavisna. Međutim, posmatrani u odnosu na jedinicu proizvoda, fiksni troškovi su promenljivi. Što se intenzivnije koristi instalisani kapacitet preduzeća, fiksni troškovi po jedinici proizvoda biće sve niži, jer se ukupni fiksni troškovi preduzeća tada raspodeljuju na sve veći broj proizvoda. U odnosu na jedinicu proizvoda, fiksni troškovi su obrnuto srazmjerni obimu proizvodnje.

Smanjenje fiksnih troškova po jedinici proizvoda pri porastu stepena korišćenja kapaciteta može se prikazati sljedećom formulom:

ft = F / X

gdje je:

ft - fiksni trošak po jedinici proizvoda

F - ukupni fiksni troškovi

X – broj proizvedenih jedinica

Sljedeči grafik pokazuje ponašanje fiksnih troškova po jedinici proizvoda

iz čega se jasno vidi da oni opadaju sa povećanjem obima proizvodnje:

Apsolutno fiksni troškovi

Apsolutno fiksni troškovi su takvi troškovi čija je apsolutna visina potpuno nepromenljiva i potpuno nezavisna od intenziteta korišćenja kapaciteta. Ove troškove svako industrijsko preduzeće mora da snosi u njihovoj ukupnoj visini već od svog osnivanja i oni se ne mogu smanjiti ni onda kada je preduzeće primorano da privremeno obustavi proizvodnju i poslovanje. U ove troškove spadaju: vremenska amortizacija, kamata na osnovna sredstva, troškovi osiguranja osnovnih sradstava od požara, loma itd., troškovi održavanja i čuvanja, lični dohotci osoblja koje prduzeće mora da drži i kad je privremeno obustavilo proizvodnju, zatim razne zakupnine, doprinosi itd. Ovi troškovi su uslovljeni kapacitetom tako da oni postoje čak i kada se privremeno obustavi proizvodnja , jer i tada preduzeće mora da plaća osiguranje, da uplaćuje dospjelu amortizaciju kod banke, da plaća kamatu na osnovna sredstva itd. Dakle, za vreme dok se ne proizvodi, pri nultom stepenu korišćenja kapaciteta, ukupni troškovi preduzeća su jednaki njegovim apsolutno fiksnim troškovima.

Relativno fiksni troškovi

Relativno fiksni troškovi su takvi troškovi čija ukupna visina ostaje nepromenjena samo u pojedinim slojevima proizvodnje (zona kapaciteta). Međutim, kada obim proizvodnje premaši određene stepene kapaciteta, pojavljuju se novi fiksni troškovi koji izazivaju skokoviti rast ukupnih fiksnih troškova.

Ovi troškovi javljaju se pri prelasku iz jedne zone obima proizvodnje u drugu. Poznato je da su apsolutno fiksni troškovi fiksni, stalni, u jednoj zoni. Međutim, kada preduzeće odluči da proširi kapacitete, da poveća obim proizvodnje, onda dolazi do naglog skoka fiksnih troškova. To je slučaj kada se uvodi druga i treća smjena u proizvodnju, nove serije modela i sl. Tada se pojavljuju troškovi nove radne snage za novu smjenu, plate radnika u toj smjeni, novi dodatni troškovi oko pripreme nove proizvodnje, troškovi ogreva, osvjetljenja, mašine pošto rade u više smjena, češće se kvare, povećavaju se režijski troškovi i sl.

VARIJABILNI TROŠKOVI I NJIHOV UTICAJ NA PREDUZEĆE

Varijabilni (promjenjivi) troškovi su takvi troškovi koji reaguju na svako

povećanje kao i smanjenje obima proizvodnje. Ovi troškovi neposredno su

uslovljeni proizvodnjom. Između količine proizvedenih proizvoda i ukupne

visine varijabilnih troškova postoji određena funkcionalna zavisnost.

Postoje varijabilni troškovi koji se potpuno prilagođavaju oscilacijama

stepena korišćenja kapaciteta. Svako povećanje obima proizvodnje povući

će za sobom proporcionalno povećanje ukupnih troškova. Takvi varijabilni

troškovi nazivaju se proporcionalnim troškovima.

Pored proporcionalnih troškova, postoje i varijabilni troškovi koji se ne prilagođavaju srazmerno oscilacijama stepena kapaciteta. Povećanje obima proizvodnje imaće za posledicu i povećanje ovih troškova, ali ne u istoj srazmjeri u kojoj se proizvodnja povećava. Takvi neproporcionalni varijabilni troškovi, koji rastu usporenijim intenzitetom od porasta stepena kapaciteta, nazivaju se degresivnim ili ispod proporcionalnim troškovima.

Varijabilni troškovi, čiji je rast jači od rasta stepena korišćenja kapaciteta, nazivaju se progresivnim troškovima.

Proporcionalni troškovi

Proporcionalni troškovi se srazmerno prilagođavaju oscilacijama stepena

korišćenja kapaciteta. Ovi troškovi su elastični. Povećanje stepena korišćenja

kapaciteta proporcionalno utiče na povećanje ukupnih proporcionalnih troškova

preduzeća. Isto tako, svako smanjenje obima proizvodnje izaziva smanjenje

ukupnih troškova, srazmerno smanjenju proizvodnje.

Ukupni proporcionalni troškovi preduzeća se mogu izračunati sljedećom formulom:

VT = vt / x

gdje je: VT – ukupni proporcionalni trošak

vt – proporcionalni trošak po jedinici proizvoda

x broj jedinica proizvoda

U proporcionalne troškove spadaju troškovi materijala za izradu (osnovnog

materijala), deo pomoćnog materijala, lični dohotci izrade, troškovi pakovanja

i ekspedicije, ambalaža i znatan deo troškova prodaje. Proizvodnja i prodaja

u preduzeću neposredno uzrokuju proporcionalne troškove.

Degresivni troškovi

Kao ukupni troškovi degresivni troškovi rastu pri povećanju stepena korišćenja

kapaciteta, ali u slabijoj meri od porasta stepena korišćenja kapaciteta.

Degresivni troškovi su složeni, mešoviti i sastoje se od fiksnih i varijabilnih troškova.

Degresivni troškovi su tipična pojava u svim granama industrije, u kojima tehnološka priroda proizvodnog procesa uslovljava intenzivno učešće osnovnih sredstava u procesu proizvodnje. Jaka degresija troškova tipična je pojava u električnim centralama, u plinarama, u rafinerijama nafte, u automatskim mlinovima, u topioničkoj industriji, u velikoj hemijskoj industriji, zatim kod saobraćajnih preduzeća.

Ukoliko je veći udeo fiksnih troškova u ukupnim troškovima, utoliko će degresija troškova biti jača, pa će preduzeće morati intenzivnije da koristi proizvodni kapacitet da bi što ekonomičnije poslovalo.

Pri niskim stepenima korišćenja kapaciteta, troškovi po jedinici proizvoda su visoki zbog neiskorišćenih fiksnih troškova, tj. zbog toga što su kvote fiksnih troškova po proizvodu, zbog malog broja proizvoda visoke. Što se proizvodnja više povećava, troškovi po jedinici proizvoda postaju sve niži.

Progresivni troškovi

Progresivni karakter imaju troškovi koji rastu pri povećanju obima proizvodnje ali u jačoj mjeri od porasta obima proizvodnje. Posmatrani u odnosu na jedinicu proizvoda, ovi troškovi pri porastu obima proizvodnje takođe rastu.

Progresija troškova je posledica preopterećenja radne snage i osnovnih sredstava. Kada je neko preduzeće preopterećeno porudžbinama koje su vezane za određene rokove isporuke, biće primorano da uvede prekovremeni rad. Tada dolazi do bržeg zamaranja ljudi što se ispoljava u opadanju stepena učinka kod radnika, kao i do većeg loma rastura materijala itd. Povećanje potrošnje materijala ispoljava se u povećanju proporcionalnih troškova, što dovodi do promene njihovog karaktera.

Zbog znatne užurbanosti u proizvodnji, manje brižljivo se rukuje sa raznim mašinama, tako da češće dolazi do kvara na njima. To iziskuje troškove opravke, koji nekada mogu biti i znatni. Pored toga rastu i troškovi osvetljenja i ogreva koji su pretežno degresivnog karaktera, pa i kod ovih troškova često može doći do izmjene u njihovom karakteru.

Kao što se iz izloženog može uočiti, preopterećenje u proizvodnji prouzrokuje povećane troškove. Pre svega kod proporcionalnih troškova dolazi do povećanja ličnih dohodaka zbog prekovremenog rada, koji se skuplje plaća. Kod troškova materijala, naročito osnovnog, zbog većeg rastura i većih otpadaka dolazi do osjetnojeg povećanja ovih troškova.

Kao što se vidi, progresije ukupnih troškova u preduzeću izazivaju varijabilni troškovi. Fiksni troškovi ne mogu nikada izazvati progresiju troškova, jer oni po jedinici proizvoda stalno opadadaju sve do tehničke granice kapaciteta.

Obično je progresija troškova prolazne prirode, i to traje sve dok je preduzeće preopterećeno. Čim se obim proizvodnje smanji i kad stepen korišćenja kapacitetaopet dospije u zonu optimalnosti, progresija troškova prestaje i troškovi po jedinici proizvoda opet dostižu minimum.

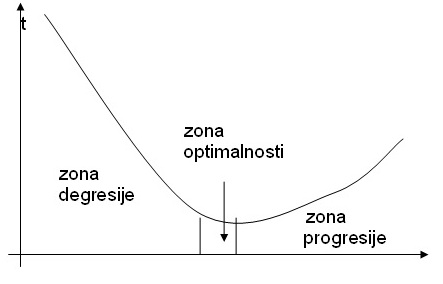

RAZVOJNI TOK TROŠKOVA

Razvojni tok troškova pokazuje nam kako se troškovi ponašaju pri različitim

stepenima korišćenja kapaciteta kao i veoma bitne informacije za preduzeće

o tome kako dostići što bolji finansijski rezultat uz što niže troškove.

Razvojni tok troškova nam pruža pregled troškova u tri zone stepena korišćenja

kapaciteta: zona degresije, zona optimalnosti i zona progresije.

Pri nultom stepenu korišćenja kapaciteta, ukupni troškovi preduzeća sastoje se samo iz troškova kapaciteta tj. iz apsolutnih fiksnih troškova.

Povećanjem obima proizvodnje, od nultog do viših i visokih stepena korišćenja kapaciteta, pored apsolutno fiksnih troškova, pojavljuju se varijabilni troškovi koji su uslovljeni proizvodnjom i rastu sa obimom proizvodnje. Tada fiksni i varijabilni (degresivni) troškovi usporavaju proporcionalni rast ukupnih troškova. Ukupni troškovi rastu sa povećanjem obima proizvodnje ali rastu ispodproporcionalno obimu proizvodnje.

Troškovi po jedinici proizvoda opadaju što je uslovljeno degresijom fiksnih troškova, a pored toga još i opadanjem pojedinih vrsta varijabilnih troškova po jedinici proizvoda, dok proporcionalni troškovi po jedinici ostaju više ili menje isti.

Zona u kojoj ukupni troškovi preduzeća pri povećanju stepena korišćenja kapaciteta rastu ispod proporcionalno, a prosječni troškovi po jedinici opadaju, naziva se zona degresije.

Kada stepen korišćenja kapaciteta prekorači granicu degresije i ide prema još višem obimu proizvodnje, troškovi po jedinici proizvoda više neće opadati. Ukupni troškovi preduzeća tada jedno kratko vrijeme proporcionalno rastu, dok troškovi po jedinici proizvoda ostaju konstantni i imaju karakter proporcionalnih troškova. Zona u kojoj ukupni troškovi proporcionalno rastu i u kojoj je visina prosječnih proizvodnih troškova po jedinici proizvoda najniža, naziva se zona optimalnosti.

Zona optimalnosti leži kod svakog industrijskog preduzeća na različitoj visini, što u svakom preduzeću treba tačno ustanoviti. U najvećem broju preduzeća, ova zona leži kod visokih stepena korišćenja kapaciteta (80% - 90%).

U okviru zone optimalnosti, proizvodnja je najekonomiččnija. Proizvodni troškovi po jedinici proizvoda ovde su najniži. U zoni optimalnosti faktori proizvodnog procesa su najpovoljnije iskorišteni i najbolje su međusobno usklađeni.

Kada stepen korišćenja kapaciteta prekorači zonu optimalnosti, celokupni troškovi preduzeća progresivno rastu. Ovo uslovljava i porast prosečnih troškova po jedinici proizvoda.

Zona u kojoj ukupni troškovi preduzeća, kao i prosječni troškovi po jedinici proizvoda progresivno rastu, naziva se zonom progresije. U ovoj zoni progresija troškova je utoliko jača ukoliko se stepen korišćenja kapaciteta više udaljava od zone optimalnosti.

Grafik: razvojni tok troškova:

Ukupni troškovi

Grafik:razvojni tok troškova.

Po jedinici proizvoda:

ZAKLJUČAK

Iz prethodnog izlaganja se vidi da troskovi, kao takvi ne mogu I ne smeju

biti zanemareni. Profitabilnost direktno zavisi od uspešnog i racionalnog

upravljanja troškovima. Posebno je bitno za preduzetnika koji počinje

nov posao da odradi temeljnu anlizu troškova pokretanja novog biznisa

kako bi se predupredila i ne tako mala stopa smrtnosti novih malih i srednjih

preduzeća od kojih 60% na doživi petu godinu poslovanja

Podaci koji se dobijaju iz svih ovih analiza neiskorišćenih resursa, odnosno, unutrašnjih rezervi, treba da budu korišćeni u svrhu pronalaženja načina za njihovo korišćenje na pravi način i u što većoj mjeri ili za traženje nekih drugih rješenja da bi se njihova neiskorištenost svela na što je moguće manju mjeru. To bi bila ,na primjer, prodaja osnovnih sredstava koja se ne koriste, otpuštanje viška radne snage, razvijeniji kontrolni mehanizmi raznih oblika, počev od kontrole kvaliteta, pa do sprečavanja otuđivanja, nemara i sl.

LITERATURA

1. Enerprise Policy, Bulletin EU ½, 1996, (1/3),

2. Mala i srednja preduzeća i zapošljavanje, Republički zavod za tržište rada, Beograd, 1998.

3. Tomić Dragan, Mala preduzeća- velika šansa, CMP i VEDES, Beograd, 1995.

4. Vukotić Veselin, Privatizacija i razvoj preduzetništva, Međunarodni Work shop o politici razvoja MSP u Jugoslaviji, Zrenjanin, oktobar 1997.

5. Grozdanić R., Đorđević D., Strukturni, finansiski i poreski preduslovi razvoja malih i srednjih preduzeća, Ekonomski anali, vanredni broj decembar 1997, Ekonomski fakultet Beograd, 1997. str.182.

6. Đorđević Dejan, Mala i srednja preduzeća, KAS, Beograd, 2001.

7. Đorđević D., Bešić C., Marketing komuniciranje, TF Mihajlo Pupin, Zrenjanin, 2004

8. Drucker Peter, Menadzer za budućnost, PS Grmeč- Privredni pregled, Beograd, 1995.

9. Đorđević D., Bešić C., Bogetić S.,Osnove funkcionisanja savremene ekonomije, TF Mihajlo Pupin, Zrenjanin, 2005.

10. Sajfert Zvonko, Preduzetništvo, TF Mihajlo Pupin, Zrenjanin, 2003.

11. Mala i srednja preduzeća i preduzetnici u Srbiji, Godišnji izveštaj 2003., Republika Srbija, Republička agencija za razvoj MSP i preduzetništva, Beograd

12. Grozdanić R., Đorđević D., Osnove ekonomije, TF Mihajlo Pupin, Zrenjanin, 1999.

preuzmi

seminarski rad u wordu » » »

Besplatni Seminarski Radovi