ДРУГИ СЕМИНАРСКИ РАБОТИ

- ФИНАСИСКИ МЕНАЏМЕНТ: |

Капитално буџетирање

Вовед

Со цел да се припреми еден инвестиционен проект треба да напоменеме дека тој во себе содржи многубројни меѓузависни и поврзани активности. Ваков вид на инвестиционен циклус може да го разгледаме преку проекти наменети за вложувања на производни капацитети, односно во индустријата. Таквиот приод се состои од последователни фази, т.е. сегментација-структурирање на фазите според карактерот и видот на одделните активности се поврзани според

- Идејата за инвестирање,

- Дизајнирање со цел како да се изведе проектот во физичка смисла

- Физичка изведба на проектот (објекти, монтажа на техничка опрема)

Методот за управување на инвестициониот проект се нарекува проектен менаџмент.

Најопшто разграничување на фазите може да се направи во насока на животниот век на проектот. Според тоа, имаме два периода и тоа: период на инвестирање и оперативен период ( експлоатационен период).

1.Фази на инвестициониот циклус и документациона подлога

Анализа на инвестициониот проект е всушност е да се следи процесот за изработка на документациона подлога.

Разграничување на активностите може да биде според карактерот на активностите сегментирани според:

Фаза на планирање и програмирање, - обработка на идејата за инвестирање, анализа на производно –техничката концепција, испитување на пазарот и маркетинг.

Фаза на проектирање, - дизајнирање на начинот за реализација на проектот, изработка главни и детални проекти (градежни, електро, технички системи) потоа скици, нацрти, шеми.

Фаза на изведба,- активности поврзани со подготовка на теренот како и физичка изведба на објектите..

Експлоатационен период – фаза во која се употребуваат техничките системи за производство.

Според УНИДО методот , изработката на документационата подлога инвестициониот проект се сегментира на три фази:

Прединвестициона фаза – се состои од одделни студии како: идентификација на опортунитетноста за инвестирање и анализа на алтернативите на проектот и прелиминарна селекција и оценка на проектот.

Втора фаза, инвестициона фаза или т.н. фаза на имплементација на проектот., според УНИДО содржи повеќе група на активности поврзани со: обезбедување на правни, финансиски и организациони основи за имплементација на проектот;

- Детерминирање на потребна технологија , основен инженеринг и дизајнирање , објавување тендери, оценка на понудувачи приговори;

- Купување на земјиште, изведување градежни работи и инсталации;

- Претпроизводствен маркетинг, обезбедување на набавки и уредување на администрацијата;

- Обука и тренинг на персоналот ,

- Проверка и стартување на капацитетите.

Трета фаза: опфаќа период на проверка и навлегување во работата, замена на опрема, проширување на иновации на проектот .

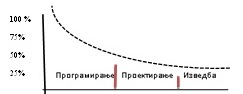

1.2 Графикон на степенот на зависноста на остварување на програмирани ефекти од одделни фази

Во најголем број на проекти посебно во делот за изградба на производствени капацитети , во процесот на инвестирање се јавуваат следните елементи:

Во првата третина на инвестициониот циклус прикажан на графиконот се создава стручна подлога за инвестициона одлука . Во тој период се обработува идејата , се утврдува концепцијата и се утврдува економската ефикасност. Од концепциските основи, од успешноста на истражувањата и пристапот на соодветна методологија ќе се осознаат проценетите ефекти. Лошо обработена стручна подлога ќе придонесат лоши резултати.

Во втората фаза на проектирањето, во неа доминантно место заземаат место техничко инженерските, проектантските и други активности кои преставуваа конкретизација на веќе утврдената техничко-технолошка и економска концепција на проектот.

Третата фаза на проектот практично преставува фазата на изведба на проектот според изведбени, детални проекти што преставуваат завршен дел од избраните решенија од претходната фаза.

Од презентираниот графикон произлегува дека најголемо време од процесот на инвестирање (две третини) се троши во активности поврзани со инвестиционата подготовка.

1.3 Инвестициона студија (Feasibility Study)

Во самиот процес на инвестирање каде што се оценува изводливоста на проектите преставува најзначајна студија или т.н. инвестициона студија. Таквата студија преставува многу комплексна задача и поради тоа може да се нарече и студија на изводливост. Во неа се врши економска проценка и се утврдува оправданоста за реализација на проектот. Доколку утврдените резултати од економските, техничките и организационите податоци се позитивни тогаш може да се донесе инвестициона одлука.

Инвестиционата студија преставува елаборат во кој се истражуваат и утврдуваат економските, пазарните, финансиските , техничко-технолошките, организационите, еколошките и други услови за изводливост на инвестициониот проект.

Имајќи предвид стекнатите искуства во подготовка на повеќе конкретни студии од страна на УНИДО Најважни елементи преставуваат основни цели на инвестирањето и концепт на проектот:

- Податоци за инвеститорот на проектот: општи податоци за инвеститорот, гранка во производството, средствата со кои располага, деловните резултати за изминатите 5 години

- Анализа на пазарот – се состои од два дела, првиот анализа на пазарот за набавките на потребните инпути и вториот анализа на пазарот за продажба производите.

- Техничко-технолошка анализа – се состои од сите аспекти на технолошка концепција на производниот процес, технологијата, изборот на опремата, потребните количини на разни инпути, поврзување на погоните, внатрешниот транспорт, решенијата за разните инсталации, компресорски станици, трафостаници, електро мрежа, уреди за водоснабдување уреди за заштита на штетни влијание во околината и друго.

-Анализа на градежните решенија- преставува елаборат за потребните објекти : погони, административни и инфраструктури објекти и друго.

- Организациона аспекти – ги опфаќа сите организациони аспекти за имплементација на проектот, започнува од периодот на донесување на инвестиционата одлука до предавање на капацитетот во употреба.

- Економско-финансиска анализа - треба да ги даде сите потребни квантитативни елементи за утврдување на тековите на трошоци и приходи , утврдување на тековни приливи и одливи на паричните средства, а врз таа основа може да се согледа ефикасноста односно рентабилноста и ликвидноста на проектот.

- Оценка на ефикасноста на проектот – преставува посебна целина во рамките на инвестиционата студија. Преку адекватни методи, критериуми и показатели се проценува економската и финансиска ефикасност на проектот, се анализира ризикот и разните варијабилни пресметки со само една цел каква инвестициона одлука ќе се донесе –дали а се прифати или отфрли разгледуваниот проект.

1.4 Мониторинг на изведба на проектот

Во првото ниво врз основа на техничката документација за изведба на проектот ( градежен проект, проект на технолошкиот процес, проект на инсталациите и партерното уредување) всушност преставува трета оперативна фаза на инвестициониот проект.

Во второто ниво всушност се разработуваат деталите на изведбените проекти, детални скици, нацрти и планови за архитектонските решенија, технолошкиот процес, монтажа на опремата.

Мониторингот за следење на изведените активности од техничката документација се проверува преку извештаи за следење на изведбата на проектот, се подготвуваат според однапред определени термини.

Покрај извештаите за следење на ефектите од оперативниот период во исто време треба да се следат и анализираат резултатите од проектот. Извештаите придружени со годишните сметки како ( биланс на состојба, биланс на успех и биланс на паричниот тек) се доставуваат до банките се додека трае периодот на отплата на инвестиционите кредити. Врз основа на добиените мерења на отстапувањата на остварените и проектираните големини се добива јасна слика за планирањето и анализата на изводливоста на новата инвестиција.

2. Финансирање на инвестициони проекти и трошок на капиталот

Кога станува збор за инвестиционите проекти треба да се подвлече дека тие се финансираат на следниов начин:

- Реинвестирање на амортизацијата и остварената добивка на претпријатието-задржана заработувачка по исплатата на дивидендата на акционерите (нераспределена добивка).

- Преку издавање нови акции за прибирање на капитал за финансирање на проектот;

- Задолжување, како класичен инвестиционен кредит или преку издавање на обврзници;

Значи инвестирањето преставува размена на расположливите средства за очекуваните приноси во иднина.

2.1 Трошокот на долгот

Цената на долгот ( кредитот или обврзниците) се детерминира согласно каматната стапка по која доверителите ги позајмуваат средствата на претпријатијата. Значи, каматата на долгот е трошок на претпријатието . Добивка преставува разлика меѓу приходите и трошоците. Таа е основа на оданочување. Во однос на ова можеме да заклучиме дека ангажираниот надворешен капитал во вид на долг, создаден е трошок во вид на камата. Тој трошок ја намалува даночната основица. Доколку трошокот не би бил направен , даночната основица би била повисока а претпријатието би платило поголем износ на данок.

2.2 Трошок на капитал (стапка на принос) на емитувани обврзници

Една од алтернативите за финансирање преставува емисија на обврзници а цената на трошокот (капиталот) преставува очекувана стапка на принос (стапка на враќање). Начинот на враќање на овие средства зависи од видот на обврзниците. Во однос на тоа разликуваме: купонски обврзници ( повеќекратни полугодишни или годишни исплати), бескупонските обврзници (се исплатуваат еднократно по истекот на определениот период) и трет вид се обврзници со бесконечна или вечна исплата на принос.

Пример за стапка на принос кај купонските обврзници:

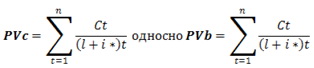

Пресметката на стапката на приносот за купонски обврзници се употребува општ модел за пресметка на пазарната вредност на обврзниците. Значи сегашната вредност е еднаква на збирот од дисконтираните примања на каматата и на дисконтната вредност на главнината, според ова имаме:

Каде: Pvo = сегашна вредност; К1,2,3,4-n = износ на купонска камата во секоја година во периодот на достасување; G = износ на главнина на денот на доставувањето и r = стапка на приносот

2.3 Трошок на инвестиции финансирани со акции

Секое акционерско друштво исплатува дивиденда на акционерите од добивката по оданочувањето. Интерен извор за инвестиции преставува нераспределената добивка, која останува по исплатата на дивидендата на акционерите. Доколку инвестициониот проект се финансира од добивката што не била распределена како дивиденда туку е реинвестирана , трошокот на сопствен капитал ќе преставува стапка на враќањата на приносите што акционерите ја бараат од друштвото. Според тоа, трошокот на капитал што потекнува со реинвестирана добивка е идентична на цената на капиталот на емитувани акции.

Обичните акции значи носат право на приход на акционерите, откако ќе се исплатат обврските према кредиторите и обврските према сопствениците на преференцијалните акции. Враќањето на приносите , дивидендите за поседуваните акции немаат фиксен износ како тоа што го имаат приоритетните акции или обврзници. Според тоа, големината на приносот зависи од успешноста на работењето и политиката на распределба на добивката на претпријатието.

Пример за продажба на обична акција и утврдување на стапка на принос

За 2007 година претпријатието се очекува да исплати дивиденда од 400 денари по акција на сопствениците на обични акции. Пазарната цена на една обична акција емитирана од претпријатието изнесува 3.200 ден. Просечниот пресметан пораст на дивидендениот принос е 4% на годишно ниво. Да се пресмета цената на капиталот финансиран преку обични акции, односно стапката на принос.

Оттука имаме:

Значи стапката за принос односно цената на капиталот финансиран преку обични акции ќе изнесува 18%.

2.4 CAPM – (Capital asset pricing model)

CAPM е современ пристап за квантификација на ризикот од инвестирање на акционерски капитал. Пристапот се базира врз информации од берзите на ефекти, односно се дефинира бараната стапка на принос за акциите на компаниите кои котираат на берзите. Освен тоа, се зема предвид разликата меѓу ризикот на безризичните инвестирања и обични акции. Во овој контекст се зема предвид и разликата меѓу ризикот на обичните акции на компанијата и просечниот ризик на акциите на сите компании на еден определен пазар.

Наједноставно прикажан моделот CAPM се базира врз три елементи:

- Стапка на неризичните пласмани ( каматна стапка на држ.обврзници–Rt-;)

- Коефициент на варијабилноста ( коефициент бета β )- на приносите на акциите кај компанијата во однос на просечниот варијабилитет на приносите на сите акции (акции);

- Просечна стапка на приносите од акциите , (кои котираат на берзата - Кm);

Оттука имаме: Ke =Rt+ β (Km-Rt)

Ke = цена на акционерскиот капитал;

Rt = цена на неризичен капитал;

β = коефициент бета;

Km = просечен принос на акциите на одреден пазар,

Km – Rt = разлика од ризикот меѓу поседување акција и поседување неризична долгорочна хартија од вредност;Кога станува збор за ризикот, инвеститорите се однесуваат според своите преференции и убедувања. Со цел да се намали ризикот кај инвеститорите е диверзификација на поседување акции од повеќе компании. Со диверзификација може да се намали само еден дел од ризикот т.н. несистематичен ризик (резидуален ризик) и систематичен ризик (пазарен ризик) а се однесува за целата економија ( инфлација, депресија, ембарга и финансиски нарушувања во финансискиот систем).

3. Проектирање на паричните текови на проектот

Инвестициониот проект има временска димензија. Ве целиот живот на проектот – од идеја за инвестирање па се’ до крајот на неговото функционирање ќе се јават трошоци и приходи, приливи и одливи.

Во областа на инвестиционата анализа се сретнуваат два периоди економскиот век на проектот а се поврзува со должината на периодот на функционирање на проектот на пазарот. Должината на економскиот периодот започнува од моментот во кој производот се продава па се додека не исчезне. Економските и финансиски ефекти се детерминирани согласно пазарот и технолошкиот процес.

Од економски аспект најзначаен е приодот според кој должината на периодот на проекција се определува според:

- должината на текот на нето-приносите (cash flow)

- експлоатационен период – животен век на користење на опремата.Должината на економскиот век има непосредно влијание врз периодот на проекција на економските и финансиските ефекти, особено при дејствување на пазарните, финансиските и технолошките ризици. Поради овие фактори економскиот век треба да биде пократок од експлоатациониот период. Периодот на проекција може да се подели на два дела:

- Експлицитен период на проекцијата – се прави детална проекција на паричниот тек, должината на експлицитниот период на проекција за технолошка опрема во индустријата треба да има подолг век од 7 -10 години.

- Период по експлицитниот период на проекцијата- преставува груба пресметка за проценка на остатокот на вредноста на проектот т.н. метод на непотпишана вредност на средствата или метод на бесконечен ануитет ( формирање на ново претпријатие)Информативна основа за проекција на трошоците на производство се: директните фабрички трошоци, административните трошоци, амортизацијата и финансиските трошоци.

- Амортизацијата – преставува трошок на употребата на фиксен капитал. Од аспект на билансот на успехот - амортизацијата е трошок. Нејзиниот износ непосредно ја намалува даночната основа. Меѓутоа, од аспект на проекција на финансискиот тек на проектот, амортизацијата е прилив , па затоа се додава на нето- добивката по оданочувањето. Амортизацијата се пресметува според пропишаните амортизациони стапки.Билансот на успех –преставува синтетизиран преглед за резултатите од работењето во секоја одделна година. Крајниот резултат се преставува како нето-добивка или загуба по оданочувањето. Билансот на успех служи за последователна економска-финансиска анализа за формирање елементи за проекција на финансискиот тек.

Билансот на состојбата – ја покажува акумулираната актива од една страна и изворите на финансирањето на капиталот од друга. Билансот на состојбата е статички преглед за средствата и обврските на инвеститорот.Откако ќе се направат проекциите за трите компоненти на инвестициониот проект – за потребните инвестиции треба да се пристапи кон подготовка на сводните прегледи за оцена на ефикасноста на проектот. Ефикасноста на проектот може да се анализира од два аспекта:

- Оценка на ликвидноста – всушност, основната идеја е да се направи оценка на

способноста на проектот да создава „слободна“ готовина, односно дали во текот на готовинските приливи е посилен од текот на готовинските одливи. Според тоа, доколку во проектот се појави вишок на готовина во сите години од проектираниот век на проектот , можеме да кажеме дека проектот постојано ќе формира „слободна“ готовина, која ќе му стои на инвеститорот за различна алтернативна употреба .Дисконтираниот готовански тек (Discounted Cash Flow) се проектира за да се оцени рентабилноста на проектот. Во современата финансиска концепција дисконтираниот готовански тек се состои од три целини:

- Готовански приливи – се ставките: приходи од продажба, премии, субвенции, приходи од пласмани на средствата од проектот и остатокот од вредноста на проектот.

- Готовански одливи – реални одливи на готовина за ресурсите на проектот во фазата на инвестирање и во оперативниот период на капацитетот, ставките кои се содржани : инвестиции во фиксни фондови, инвестиции во обртен капитал, оперативните трошоци, трошоци за продажба и маркетинг и данок на добивка.

Единствен начин да се согледа приносот на проектот и да се дисконтираат вредностите е да се сведат во една времена точка, тоа е можно доколку се употреби соодветен дисконтен фактор.

4. Економска ефикасност на инвестициите

Во макроекономските истражувања на ефикасноста на инвестициите, посебно во анализите на меѓуазависноста на стопанскиот растеж и инвестициите , прашањето за ефикасноста на употребата на инвестициите зазема централно место.

При воведување на нови технологии треба да се инвестира, при иновации на производите треба да се инвестира, понатаму за да се активираат природните ресурси треба да се инвестира во нови капацитети. Од тие појдовни точки се поставува прашањето за односот меѓу инвестициите и ефикасноста на стопанскиот растеж.

Капиталните коефициенти се синтетизиран израз за ефикасноста на инвестициите во макроекономските истражувања. Имено, преку макроекономските анализи ги имаме следниве капитални коефициенти.

Просечен капитален коефициент – преставува мерка за ефикасноста на капиталните фондови (однос меѓу вкупните капитални фондови, вкупни бруто инвестиции ангажирани во капиталните фондови и бруто домашниот производ). Тој коефициент ја покажува просечната ефикасност на капиталот. Под капитал се подразбираат фиксните и обртните фондови. При анализа на ефикасноста на капиталот , најчесто се зема само вредноста на фиксните средства, а не и обртните средства од причина која се појавуваат во преценката на вредноста на обртните фондови, вториот момент е занемарување на прирастите на залихите и третиот момент е структурата на вкупните вложувања во една економија, најголем дел отпаѓа токму на вложувањата во фиксниот капитал.

Просечниот капитален коефициент (к) може да се престави со следниов однос:

Каде:

К = вредноста на фиксниот капитал;

P = вредноста на производството( бруто-домашен производ);

If = се опредметените инвестиции на фондовите( фиксниот капитал).Маргиналниот капитален коефициент - преставува мерка за прирастите на капиталот , односно инвестициите. Затоа во неговата конструкција се поаѓа само од прирастите, дополнителната маргинална големина на капитал и на производство. Маргиналниот капитален коефициент (кm) би можело да се престави со следниов израз:

Значи , маргиналниот капитален коефициент покажува колку единици инвестиции во фиксни фондови се ангажирани за да се добие единица пораст на производство. Како пораст на производството се зема најсоодветен агрегат (БДП).

Основи на Парето-оптималност – Кост-бенефит анализата има широко поле на примена, таа преставува методолошки пристап за општествената оптимализација на политиките, програмите и проектите. Основниот вредносен критериум на економиката на благосостојба се нарекува Парето-оптималност. Овој принцип значи дека е прифатлив доколку некоја политика , програма или проект со промената предизвикува и се подобрува положбата на индивидуата без да се влоши на некој друг, тогаш станува за Парето-оптимум. Односно Парето-оптимум преставува таква алокација на ресурсите при која нема можност да се направи промена со која би се подобрила положбата на една индивидуа , без притоа да се влоши положбата на другата индивидуа.

Економската кост-бенефит анализа – секој проект поврзан со вклучување на капитални инвестирања како што се капацитети во производството со себе повлекува зголемување на производството, директни врски со претпријатијата, добавувачите , транспортерите и конечно настанатите ефекти се во интерес на економскто-општествено опкружување. Економската кост-бенефит анализа не е исто што и финансиска кост-бенефит анализа.

- Економската кост-бенефит анализа ги гледа трошоците и користите од аспект на целината на земјата. Во оценката на индивидуата или финансиско пазарна ефикасност на проектот, се врши оценка за рентабилноста и оценка за ликвидноста на проектот од аспект на инвеститорот и тоа: оценка на рентабилноста ( утврдување на нето-приносите што се очекува од инвестицијата) и оценка на ликвидноста (способност на проектот со паричниот тек да ги надомести финансиските обврски).

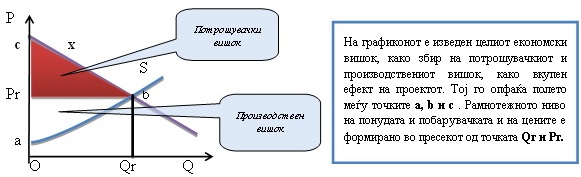

- Кост-бенефит анализата поаѓа од подготвениот финансиски тек на проект од аспект на инвеститорот а потоа според систематизиран постапка врши идентификација и квантификација на сите трошоци и користи во однос на општеството.Потрошувачкиот вишок- може да се дефинира како разлика меѓу цените на потрошувачите што би ги платиле за граничната единица побарувачка на јавното добро или услуга и онаа цена што актуелно ја плаќаат . Износот на потрошувачкиот вишок би бил мерка за нето-користа во кост-бенефит анализата.

Производствениот вишок- се дефинира како разлика меѓу цените што производителот на доброто или услугата би ги прифатил за гранична единица на понуда на цената, што актуелно ја прима како финансиски прилив. Производствениот вишок во текот на целиот економски век на проектот треба да биде доволно голем со цел да ги покрие трошоците на фиксниот и ангажираниот капитал капитал.

Вреднувањето на проектите од општествен аспект се базира врз концептот на временска вредност на нето-користите. Врската меѓу сегашноста и иднината се воспоставува преку големината на проценетата –општествено дисконтна стапка. За развојни проекти во јавната инфраструктура во помалку развиените земји најчесто е во висина од 10%.

- Бенефит-кост коефициент преставува однос меѓу дисконтираните вкупни користи и дисконтираните вкупни трошоци. Според следниве модели

5. Период на враќање и стапката на принос на инвестициите

Периодот на враќање на инвестициите се познати како недисконтни инвестициони критериуми, бидејќи не се актуализираат очекуваните приноси на проектот. Временската вредност на парите се:

Период на враќање на инвестиции- (pay off period) – се критериуми за оценка на враќање на инвестициите кои се вложуваат во сегашноста за очекување во иднина е често прашање кај инвеститорите, односно за кој период би се вратиле инвестираните средства. Пресметаниот период на враќање според очекуваниот период преставува критериум за прифаќање или отфрлање на проектот. Сосема е логично , инвеститорот да има пократок период на враќање на инвестицијата, затоа што вложениот капитал побрзо се враќа а со тоа инвеститорот доаѓа до можност побрзо да ги реинвестира парите. Заклучок: проектот е прифатлив доколку е поголема разликата меѓу периодот на враќање и оперативниот период.

Пример Статички приод: Задача

За реализација на еден проект е потребна инвестиција од 250.000 Евра. Утврдено е дека годишните нето приливи ќе изнесуваат 50.000 Евра. Да се пресмета периодот за враќање на инвестициите?. Оттука имаме:

Основниот недостаток на методот на враќање на инвестициите се проектираните нето приливи со голем варијабилитет. Во таков случај , просечните годишни нето-приливи нема да бидат „нормален“ просек. Со цел да се елиминира слабоста се изнајде метод преку кој периодот на враќање на инвестициите треба да се додаде Кумулативот на нето-готовински приливи во текот на оперативниот период.Стапката на принос на инвестициите – инвеститорот секогаш разгледува повеќе алтернативни инвестициони проекти во насока да инвестира во капитални добра, во обврзници или да купи акции од некоја компанија. Меѓутоа се поставува прашањето колку би изнесувал релативниот принос – однос меѓу приносите и инвестициите. Со цел да се измери ефикасноста се јавува критериумот „стапка на принос“ односна оценка на рентабилноста на инвестициониот проект.

Моделот за пресметка се искажува како релативен показател, искажан како просечна годишна стапка на принос на инвестициите (просечна годишна рентабилност). Оттаму стапката на принос (RR- rate of return) може да се престави на следниот начин:

Една од слабостите е што пресметката на просечната стапка на принос се базира врз нето-добивката како сметководствена категорија. Таа директно влијае на износот на амортизација на фиксниот капитал , бидејќи амортизацијата од аспект на биланс на успехот преставува трошок Вистински принос од инвестициониот проект е всушност e Нето-готовинскиот тек на проектот а не Нето-добивката.

Многу поголема слабост во однос на претходната е тоа што во овој пристап за вреднувањето на инвестиционите проекти не се има предвид на временската вредност на парите.Рангирање и селекција на проектите со критериумот RR

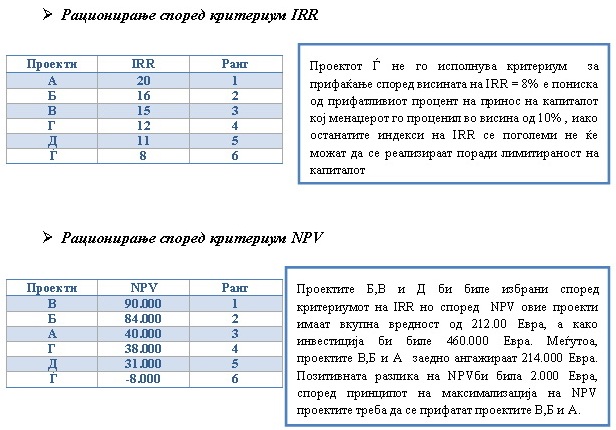

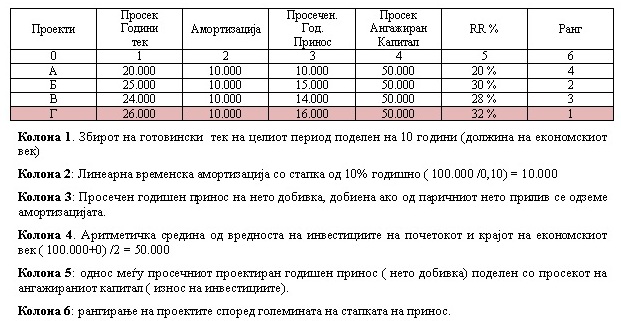

Стапката на принос како инвестиционен критериум може да се применува за рангирање и за селекција на проектите кога се сосема економски независни. Кога се разгледуваат повеќе проекти тие се рангираат според големината на стапката на приносот а според тоа само еден проект треба да биде прифатен. Начинот на пресметка на стапка на принос, рангирањето и селекција на проектите кои меѓусебно се исклучуваат ќе го прикажеме според примерот:

Според овој критериум доколку стапката на принос (RR) изразен во проценти е поголем тогаш инвеститорот ќе се одлучи за проектот „Г“

6. Нето-сегашна вредност и индекс на профитабилност

Во инвестиционите проекти од периодот во кој се прави иницијален инвестиционен трошок , се јавуваат парични приливи и одливи. Вложувањата се прават во сегашноста, а паричните приноси од инвестирањето се јавуваат во иднината. Како да дознаеме дали инвеститорот постигнал ефикасна размена? За да го елаборираме тоа ќе тргнеме од Економско-финансиска аспект, временската преференција дејствува така што еден денар е повреден денес одошто еден денар расположлив во иднина. На пример по една година. Меѓу нив стои временска преференција.

Идната вредност на сума вложена денес

Идната вредност на некој износ на пари што се вложува денес е детерминирана од два фактора и тоа: од должината на периодот на вкаматување и од висината на каматната стапка.Кумулатив на сегашната вредност на проектиран тек на приноси -

Ова е најчест случај на примена на концепт на сегашната вредност во инвестиционите проекти. Доколку големините на нето приливите за идните години се променливи, сегашната вредност на нееднаков тек на годишни приливи во економскиот век се пресметува преку кумулирање на сегашните вредности на приливите од одделните години. Секој одделен прилив се сведува на сегашната вредност со соодветна дисконтна стапка и со соодветен број периоди.

Проценка на големината на дисконтната стапка –

Определувањето на дисконтната стапка преставува централен дел и е најсложен методолошки проблем во вреднувањето на инвестиционите проекти. Се работи за процена на големината, која ќе воспостави временска врска меѓу очекуваните идни приноси и инвестираната сума. Од нејзината големина непосредно зависи големината на сегашната вредност на проектот. Факторите кои влијаат врз висината на дисконтната стапка се:

- Видот на структурата на изворите на финансирање во проектот – однос меѓу сопствените извори и инвестиционите кредити;

- Состојбата на пазарот на капиталот во земјата- понуда и побарувачка на капитал, особено големината на каматните стапки на инвестиционите кредити;

- Економската состојба на земјата – стабилност на условите за стопанисување, мерките на економската политика, висината на данокот на добивка и др.

- Состојбата на меѓународниот пазар- обемот на понудата на капитал , големината на каматните стапки на инвестиционите кредити на меѓународен пазар.

- Економско-финансиска ситуација на самиот инвеститор – неговите перформанси, степенот на задолженоста, развојните планови, очекувани приноси во иднина и др.

- Ризиците во инвестирањето – технолошки, финансиски, берзански, инфлаторниот и политичкиот ризик за инвестирање во земјава.

Во практиката постојат прагматички пристапи за одредување или корекција на дисконтната стапка. Еве некои правила кои ги практикуваат финансиските стручњаци:

- Ако проектот се финансира целосно од сопствени извори на претпријатието, дисконтната стапка се определува според опортунитетниот трошок. Како опортунитетен трошок се зема висината на каматата според која банките ги пласираат инвестиционите кредити.

- Ако во „финансиската конструкција“ учествуваат повеќе инвестициони кредити со различна цена на капиталот , дисконтната стапка би се утврдила како пондерирана аритметичка димензија

- Ако претпријатието е А.Д., неговите акции не котираат на берзата, цената на акционерскиот капитал се утврдува според големината на приносот што акционерите го очекуваат од претпријатието. Ако акциите се котираат на берза тогаш цената на акционерскиот капитал ќе се пресмета според методот CAPM

- Ако во финансирање на проектот покрај сопственикот на капитал од претпријатието се јавува и позајмен капитал , дисконтната стапка се утврдува според висината на каматната стапка според која се планира да се ангажираат инвестиционите кредити.Нето сегашна вредност на проектот (Net Present Value) -

Преставува најзначајна економска категорија поврзана со инвестиционото одлучување. Ако од актуализираната вредност на нето-паричен тек од експлоатациониот период на инвестициите се одземе вредноста на инвестициониот издаток, се добива разлика искажана во пари. Току тоа се нарекува нето-сегашна вредност на проектот. Со цел дали ќе се прифати или одбие некој инвестиционен проект, општиот критериум за NPV > 0.

7. Интерна стапка на рентабилност на проектот ( IRR)

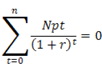

Практично преставува критериум за рентабилноста на инвестициониот проект. Во теоријата интерната стапка на рентабилност e позната како маргинална ефикасност на инвестициите. Интерната стапка на рентабилност, по дефиниција, е онаа стапка на актуализација на готовински тек на проектот , со која Нето-сегашната вредност на проектот се израмнува со „0“. Општиот модел за пресметка на интерната стапка на рентабилност би бил:

Каде: NP - се нето-приливи независно дали се инвестиции, нето готовински приливи од оперативниот тек или остаток од вредноста на проектот во економскиот век на проектот кој го опфаќа периодот од „нулата“ до последната година (t=0-n) и каде r е означена интерната стапка на рентабилноста.

Критериум за прифаќање или одбивање на проектот

Пресметаната интерна стапка на рентабилност преставува показател за маргиналната ефикасност на капиталот. За да се оцени дали проектот би бил прифатлив или неприфатлив, самата големина на интерната стапка на рентабилност е недоволен параметар. Таа треба да се спореди со „ минимално прифатлива стапка на принос“ (rmin) за анализираниот проект. Општиот критериум за прифаќање на проектот е: r > rmin.

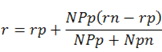

Техниката за откривање на IRR преставува доста сложена задача. Како што споменавме претходно базната формула на IRR, непозната големина е токму вредноста на „r“ a тоа значи дека непозната се движи од 0 =n. Бидејќи нема математичко решени за пресметување на непознатата големина ќе се послужиме со техника т.н. итеративна постапка. т.е. техника на „ обиди и грешки“со цел да се намали грешката на интерната стапка на рентабилност при употребата на трите техники на итерации ќе може да се употреби следниов модел за пресметка каде:

Каде: r- e интерната стапка на рентабилност

rp – големината на дисконтната стапка искажана во процент, со која NPV на некоја итерација била позитивна големина, но најблиску до нулата;

rn - големина на дисконтната стапка со која NPV во некоја итерација била негативна големина но најблиску до вредноста нула ;

NPp- е износ на нето сегашна вредност со примена на онаа дисконтна стапка со која NPV била со позитивна големина;

Npn- е износот нето сегашна вредност со примена на онаа дисконтна стапка со која NPV била со негативна големина;

Имено NPp+NPn – преставуваат апсолутен износ на грешката.

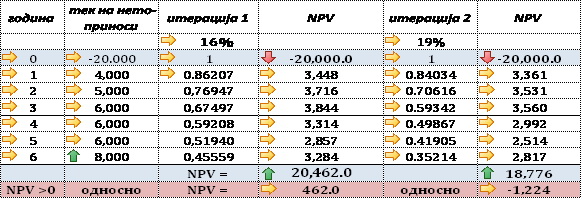

Пример за пресметка на IRR кога инвестициите се во вид на иницијален издаток во една година.

Ќе ја употребиме формулата за NPV = r ( од страна 14).

r = -20.000 +

Според добиените резултати на NPV (iter.1) и NPV (iter. 2) можеме да ја примениме техниката на итерполација на стапките

Според која интерната стапка на рентабилноста изнесува 16,8 % е повисока од минималното прифатлива стапка на враќање која во овој проект менаџерот врз основа на цена на капиталот, ја одредил големината од 14%.

Силни и слаби страни на критериумот IRR

Методот за пресметка на IRR дава многу јасен критериум за оценка на приносот на проектот. IRR ја открива максималната прифатлива просечна каматна стапка на сите извори на финансирањето на проектот. Посебно кога се ангажираат кредити во проектот, интерната стапка на рентабилноста дава информација за тоа по која цена (камата) можат да бидат земени кредитите.

Една од слабостите на IRR е поврзана со карактерот на показателот односно релативниот показател не ја покажува апсолутната големина на актуализираните приноси8. Меѓусебните односи на Инвестиционите критериуми и инвестиционо одлучување во разни случаи

Oценување на економската ефикасност и рангирањето на проектите се согледува од фактот кога ќе ги разгледаме слабостите. Дел од слабостите на еден критериум се елиминираат со оценка на проектот со друг критериум.

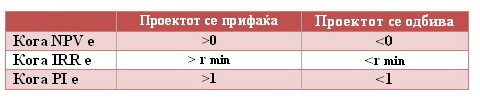

Односот меѓу NPV,IR и PI

Сите три критериуми NPV, IRR и PI , се пресметуваат со техники кои се базираат врз концептот на временска вредност на парите. Во случај кога станува збор за независен или самостоен проект , тој се прифаќа или се одбива врз основа според правилата изнесени во табела бр.

Оценување на ефикасноста на проекти за проширување и модернизација

Претпријатијата ги приспособуваат обемот и технолошкото ниво на капиталните фондови со цел да оговорат на потребите на побарувачката и на техничко-технолошкиот прогрес. За проширување и модернизација , како градба на нови капацитети се подготвуваат студии за изводливост на проектот. Во елаборатот за Економско-финансиска анализа треба да се согледа нивото на ефикасноста , како резултат на инвестирањето. Според тоа, проектите што преставуваат проширување или модернизација треба да се проценат следните елементи:

- Да се согледа нивото на ефикасноста (нето готовинските приливи) што би се остварил без да се инвестира во проектот за проширување или модернизација, тоа значи дека треба да се проектира нето-готовински прилив за идниот период, доколку не се инвестира во планираниот период.

- Да се согледа нивото на ефикасноста (нето готовинските приливи) што би се остварила со преземање на проектот –односно состојба на проектот,

- Да се пресмета инкрементот на паричниот тек меѓу текот на нето-приливи од двете состојби со проект и без проект.Рационирање при лимитираност на средствата за инвестирање

Рационализирањето на капиталот се јавува од две причини,

- прво кога претпријатието не располага со доволно сопствени финансиски ресурси за инвестирање (реинвестициона добивка или амортизација)

- второ кога управниот одбор на друштвото, собранието поставува лимит на финансиските средства.

Во двата случаи менаџментот се судрува со проблемот на селекција на проектите во услови на лимитираност на инвестиционите средства. Проблемот се решава преку рационирање на капиталот, т.е. со комбинација или селекција на проектите преку критериумите за инвестиционо одлучување –IRR,NPV и PI.

Метод на Проценка според сегашната вредност на очекувани нето-добивки при донесување инвестициона одлука за купување на претпријатие

При постапката за вреднување на претпријатие ( проценка на сопствениот капитал) се употребуваат два пристапи според примерот на една извршена студија во нашата земја во 1994 година во рамките на програмата за сопственичка трансформација на општествените претпријатија и според утврдената методологија.

- Првата е да се согледа проектираниот биланс на успехот за изминатите пет години (2005-2010), каде што како основни елементи се вкупните приходи, вкупните трошоци , добивка пред камата и даноците- EBIT , камата, добивка по одбивање на камата EBT , данок 15% и на крај нето-добивка.

- Втората е моделот на вреднување на претпријатието според DCF методата , која всушност ги зема следниве елементи: добивка пред камата- EBIT, данок 15%, добивка по одбивање на камата- EBT, готовински тек –проектиран, збир на сегашната вредност на готовински приливи и на крај вредност на сопствениот капитал на 31.12.2004

9. Квантификација на ризикот на инвестиционите проекти

Инвестиционите проекти се ризични потфати. Од моментот кога се врши инвестирање на парични средства и моментите кога се очекуваат користи се протега извесен временски период исполнет со неизвесност и ризици..

Во бизнисот имаме неколку видови на ризик кој е поврзано со:

- Техничко технолошкиот прогрес,

- Пазарните ризици

- Промени во структурата на цената на чинење

- Финансиски ризици

- Ризик на неликвидност

- Берзански ризици

- Екстерните фактори

- Интерните фактори

При инвестирање не се поаѓа од принципот „се или ништо“ , тој е многу сложен потфат кој се влегува со пресметан ризик. Според тоа, битно сознание е дека колку што се зголемува ризикот на проектот , пропорционално се зголемува и бараниот износ на принос (добивка). Секако дека од поризичен проект инвеститорот би барал повисока стапка на принос , и обратно.

Сензитивна анализа преставува пресметување на одразот на промените на вредностите на клучните варијабили врз промените на текот на нето-приливите, оттаму и врз вредностите на инвестиционите критериуми. Техниката за апликација на сензитивната анализа може да се престави преку неколку чекори:

-Прв чекор- да се определат клучните варијабили од кој најмногу зависи големината на нето- приливите ( плати,фиксните трошоци, продажни цени, можниот пласман).

-Втор чекор – да се определи интервалот на движењето на клучните варијабили во услови на ризик

- Трет чекор – да се пресметаат инвестиционите критериуми со вклучување на трите нивоа на вредности на клучната варијабила чие влијание се тестира.

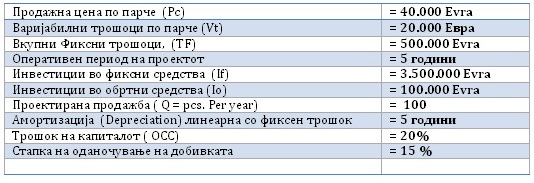

Пример за утврдување на критични точки на сметководствениот и финансиски праг на рентабилноста.

За инвестиционен проект за производство на камионски дизел мотори проектирани се следниве големини:

Да се утврди:

а) сметководствен праг на рентабилноста преку показателите: минимално прифатлив капацитет и минимално прифатлива цена;

б) финансиски праг на дадените големини - праг на рентабилноста на нето-сегашна вредност на проектот.

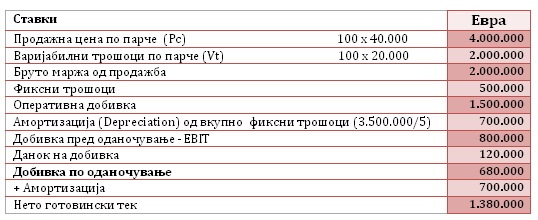

Врз основа на дадените големини , најнапред ќе го проектираме билансот на резултатот и нето готовински тек , а потоа ќе ги пресметаме критичните точки.

- Сметководствен праг на рентабилност: ниво на произведени парчиња (продажба) кога нето-добивка по оданочување (net income) е рамна на нула.

Модел: Q = Tf /( Pc-Vt ) => Q = 1.200.00 / (40.000-20.000) = 60 дизел мотори- Финансиски праг на рентабилност – ниво на нето-приливи од оперативниот период (OCF) со кое , при дисконтна стапка од 20% за период од 5 години, нето сегашна вредност на проектот NPV ќе биде нула.

Најнапред ќе ја пресметаме NPV за дадениот проект,

1. знаеме дека инвестициите се ( If + Io ) = 3.600.000 Евра;

2. годишните износи на готовински тек се: 680.000 + 700.000= 1.380.000 €. (нето добивка по оданочување+амортизација)

Поаѓаме од првиот модел:

NPV = - I + OCF x af (непозната)

Прво го пресметуваме ануитетниот фактор (af)

NPV = - 3.600.000+1.380.000 x 2,9906 = 527.024 €

Втор модел на пресметката на NPV

NPV е позитивна големина, значи можеме да го прифатиме проектот.

Сега можеме да го пресметаме нивото на капацитетот (на продажбите) во кое Нето-сегашната вредност на проектот ќе биде нула. Математички NPV ќе биде нула кога сегашната вредност на нето-приливите од оперативниот период (OCF) ќе се израмнат со инвестициите , оттаму имаме:

I = OCF x af (за 20% период од 5 години)

=> 3.600.000 = OCF * 2,9906

=> OCF = 3.600.000/2,9906

=> OCF = 1.203.772 €Конечно можеме да пресметаме минималното ниво на продажбата, односно бројот на парчињата при кој Нето-сегашната вредност на проектот е нула

Qmin = ( Tf+OCF) / (Pc-Vt) = (500.000+1.203.772) / (40.000-20.000) =

Qmin = 1.703.772 / 20.000 = 85 дизел мотори

Врз основа на проектираната продажба на 100 , критериумот за прифатливост на проектот е само ако NPV e поголемо од нула. Проектираниот капацитет од 100 парчиња таа е позитивна нула односно 527.024 €. Но, со пресметката на финансискиот праг на рентабилност откривме дека NPV влегува во позитивна зона дури по 85 дизел мотор- значи критичната точка се јавува при ниво на продажба од 85 дизел мотори. На тоа ниво NPV ќе биде рамно на нула , а со продажба под 85 дизел мотори таа ќе биде негативна големина. Финансискиот праг на рентабилноста преку NPV (break-even) ни ја открива само битната ризична точка -ниво на мин.продажба според кое не смее да падне продажбата бидејќи NPV би бил негативна големина.

Заклучок,

Капиталните инвестиции всушност, преставуваат финансиски средства кои по завршување на инвестициониот проект се конвертираат во физички средства, а потоа во понатамошната експлоатационата фаза ќе треба да генерира финансиски приливи во интерес на претпријатието.

Од економска гледна точка инвестициониот проект започнува од појавата и обработката на идејата, во прединвестиционата фаза , во фазата на изведба и фазата на оперативниот период се ангажираат ресурси за кои се прават трошоци, односно плаќања како финансиски израз на трошоците. Од друга страна, во оперативната фаза, проектот прави на модус на инвестициониот циклус на проектот се нарекува економски и финансиски тек на инвестициониот циклус на проектот. Најважен аспект во финансиските текови на еден инвестиционен проект се приливите и одливите на финансиските средства.

На пример, финансирањето на инвестиционите проекти треба да се подвлече дека тие се финансираат преку задолжување (кредити од банка), реинвестирање на амортизацијата и остварената добивка на претпријатието, или преку емисија на нови обврзници со цел прибирање на капитал за финансирање на проектот.

Како што напомнавме во првата фаза на инвестициониот проект ваквите финансиски средства може да се искористат за градење но нова фабрика или нова автоматизирана линија за производство.

Секој проект поврзан со вклучување на капитални инвестирања во доменот на производството со себе повлекува зголемување на производството, директни врски со претпријатијата, добавувачите, транспортерите како и настанатите ефекти се во интерес на економскто-општествено опкружување.

Новите компании во Македонија инвестираат огромни суми на пари во физички капитал, како што се производствени погони во доменот на индустријата, гасни постројки и цевководи каде што во соодветна форма може лесно да бидат дистрибуирани до финалните потрошувачите.

Користена литература:

1. Инвестиционен процес

2. Финансирање на инвестиционите проекти и трошокот на капитал

3. Проектирање на паричните текови на проектот

4. Економска ефикасност на инвестициите

5. Период на враќање на инвестициите

6. Нето-сегашна вредност и индекс на профитабилност на проектот

7. Интерна стапка на рентабилност на проектот

8. Меѓусебните односи на инвестиционите критериуми и инвестиционо одлучување во разни случаи

9. Квантификација на ризикот на инвестиционите проектиDownload СЕМИНАРСКА РАБОТА у wordu » » »

Besplatni Seminarski Radovi - Бесплатно семинарска работа